图书销售商压缩现金周转天数的途径

来源:科技与出版

一、为什么要压缩现金周转天数

图书销售商从出版社收到货后就面临着未来的货币资金流出压力,而收到的货物经过存货和应收账款的阶段后才会变成货币资金流入,因此,如何匹配货币资金流入和流出的时间,是每一个销售商必须考虑的问题。其中,压缩现金周转天数是一个重要的财务控制目标。

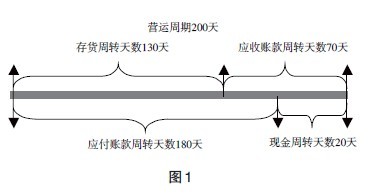

现金周转天数也叫资金周转周期,计算公式为:“现金周转天数=营运周期-应付账款周转天数=存货周转天数+应收账款周转天数-应付账款周转天数”。如图1 所示,某市新华书店自身的存货周转天数为130 天,应收账款周转天数为70天,那么书店整体的营运周期(也就是货物变现的时间)为200 天。书店对某出版社的付款时间为180 天(即6 个月账期),那么,书店需要自筹20 天的资金,以应对付款需要。由此可见:现金周转天数越少越好,这样销售商就可以在不占用自有资金的情况下,满足资金的周转需求。

二、压缩现金周转天数的途径

为了实现更短的现金周转天数,销售商应该在不影响已有利润并且不突破欠款上限的前提下,从三方面来考虑:压缩存货周转天数;压缩应收账款周转天数; 延长应付账款周转天数。

1. 压缩存货周转天数

应按不同的业务类型来分析图书销售商的存货周转时间。教材和馆配图书销售商普遍采用见订单采购,存货值非常低,使得整体的存货周转时间非常短。网络销售渠道的业务模式也是多以按订单采购,因此,可通过分配主动备货的比例来控制存货周转天数。图书零售商则需要大量品种和多副本的上架销售,存货压力大。因此,这里主要分析零售业务下如何压缩存货周转天数。

存货周转天数压缩需要提高存货周转率,根据公式“存货周转率= 年销售额/ 年平均存货”,提高销售额或减少存货可以压缩存货周转天数。减少存货的措施与提高销售额的措施有明显的差异。减少存货是通过公司完善的管理措施和软件系统来保证的;而提高销售额则主要依靠营销手段,这也更难于进行系统化的管理而更多地依靠高素质的人才。

(1)提高销售额

提高销售额的常见措施包括:对销售数据进行分析,将利润敏感性高的产品集中摆放,或放在视线好的架位;增加批量销售的比例;追踪老客户的需求信息;分析周边地区的居民结构,按潜在消费需求结构摆放产品;适度进行相关范围的产品线延伸,如增加文化用品、电子设备、期刊、进口读物;扩充咖啡、餐饮、影院等,适度多元化经营。还可以考虑联合的复式营销措施。例如:设定低价商品吸引客户,消费满额后打折,或为会员提供折上折(可参考超市的一些促销措施);利用网络进行主题活动营销,提高人气和吸引特定消费者,间接提高书店声望;联合自有或邻近的咖啡店、影院等,共同提供优惠活动;根据特殊日期或重大事件举办主题促销活动;为本社区居民开展公益活动,等等。

在不考虑无形资产收益的情况下,提高销售额的财务决策标准是:营销活动带来的边际贡献的增加值要大于成本的增加值。

(2)减少存货

图书零售商可以定期退回滞销和过时的图书,保留合理的存货品种和副本;通过严格的流程管理明确责权,降低存货损耗;保证进行定期的盘点,使用和维护POS系统及内部物流管理系统;通过数据分析保持合理的订货量;分析产品生命周期;预测重点产品的销售趋势;根据客户消费特点控制产品在不同主题板块的品种分布,构建自身的差异化形象。

2. 压缩应收账款周转天数

从业务类型看,零售业务销售商普遍采用现款交易的模式,基本不存在应收账款;教材和馆配图书销售商普遍采用先向学校批量提供产品,在一定时期后收款的措施,应收账款较大,应收账款周转天数较多。因此,这里主要分析教材和馆配业务下如何压缩应收账款周转天数。

压缩应收账款周转天数需要提高应收账款周转率,根据公式“应收账款周转率= 销售额/ 年平均应收账款”,可以通过提高销售额和降低应收账款额两个途径来实现。提高销售额的方法上文已有介绍,在此介绍减少应收账款的措施。

比较常用的方法包括:分析、审核客户交易习惯,剔除劣质客户;控制总体应收账款水平范围,避免资金链断裂。

还可以考虑相对复杂的方法:提前计算应收账款成本,在投标时考虑资金占用的成本;完备书面文件条款的约定;提供公开的附加服务,换取客户对付款的特别保证;开展私下的关系营销,换取客户对付款的特别保证;与同行沟通信息,针对某些共同客户采取统一行动;接受更灵活的付款方式;提高用户依赖度,增加转换成本,以长期合同替代短期供货合同,等等。

对于批发业务,控制应收账款的措施有:完备书面文件;根据客户的交易习惯和商业风格适度控制欠款上限;根据客户的地理位置和自有优势范围设定不同的付款条件;定期分析,控制总体信用风险;设定逐级、完整的催款步骤和坏账核销措施;责权分明的奖惩制度,等等。

应收账款管理的一般原则是:应收账款的金额和坏账的数量之间保持平衡;提供信用的收益与持有和回收应收账款之间保持平衡。

3. 延长应付账款周转天数

图书销售商可以采用灵活的票据支付形式延长付款时间,例如银行承兑汇票、支票,转让债权,还可以按照出版社的要求提高自己的业务水平,获得出版社较长的账龄支持。

销售商对出版社的应付账款实际上就是出版社对销售商的应收账款。出版社的业务员从出版社的角度出发考虑销售商的欠款是否合理是比较容易的。他只需要关注销售合同中注明的结款和账龄要求就可以了,其他的事情都可以交给销售商自行安排。只要定期要求销售商退货以冲减应付账款、压缩账龄即可。但这种粗放式的账龄管理很容易使双方的合作演变成供应链上下游(社店)之间的讨价还价甚至对立的行为。所以,销售商应该努力开发与出版社的深层次合作,把主要精力放在销售市场上,致力于提高内部效率、品质保证和客户满意度上,把对出版社的账龄变成合作手段,而不是合作目的。

三、对出版社的启示

出版社业务人员可以与销售商就如何压缩现金周转天数进行深入的指导性沟通和交流。这种沟通活动可以明显提高业务人员在销售商心目中的影响力,并逐渐树立威信地位。比如,一个出色的业务人员应该能够将出版社对销售商的付款要求与销售商自身的资金周转结合起来,即同时站在出版社和销售商的立场将两个指标匹配起来。站在出版社的立场,将对销售商的应收账款周转天数控制在合同或出版社要求的限度内;站在销售商的立场,指导其压缩存货周转天数和应收账款周转天数。这样,不论是出版社还是销售商都集中精力于提高效率和价值增加的活动,有利于推动整个行业生产力水平的提高。(温韫辉 张昕)

来源:科技与出版 本文采编:贾红薇